几个小时前,潘石屹爆了一个大新闻:一手创立的SOHO中国即将易主。

具体细节持续流出。

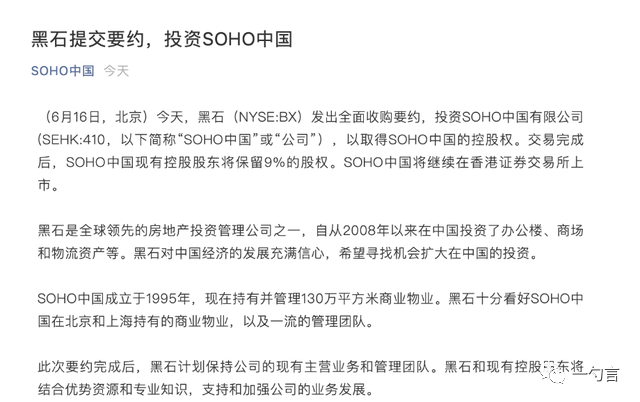

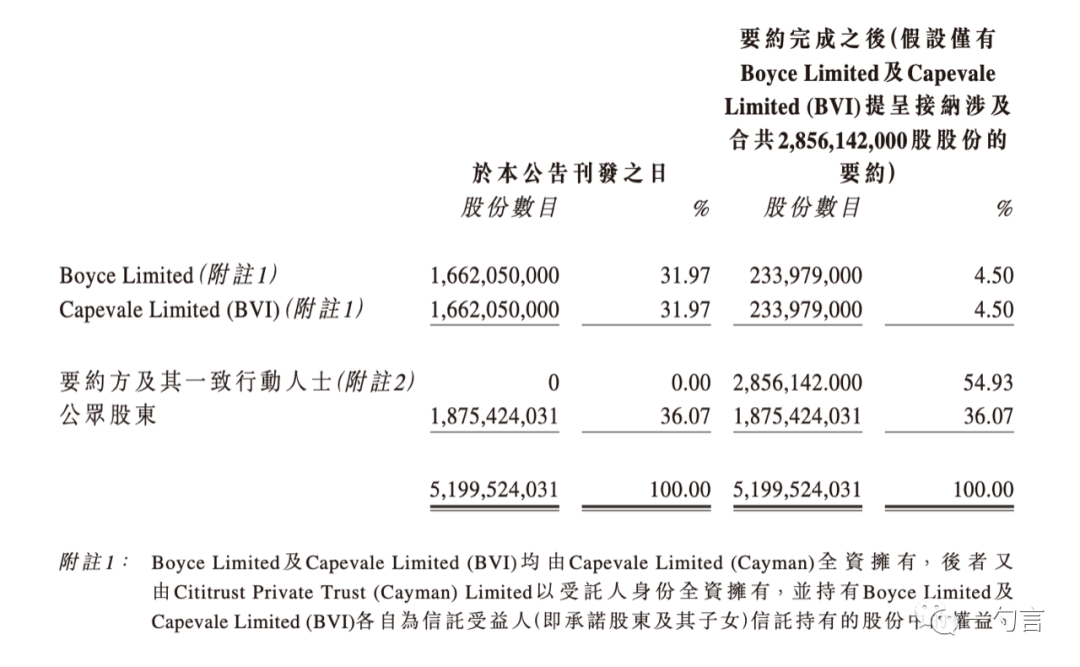

黑石以每股5港元的价格,向SOHO中国的股东发起要约收购,要约理论上最多涉资237亿港元,但是,这只是理论上的代价,不可能出那么多钱。

因为,黑石的目的,不是私有化,而是成为大股东,同时保持SOHO中国的上市地位。

潘石屹家族卖掉公司控股权,传闻已久,这次落地成真,只是我们早先观察到的家族财富海外再配置的步骤之一。

在舆论上,可能有人会把他的行为与当年李超人的腾挪进行比拟。我个人觉得,从信号上看,与其说这次出售是一个标志性的地产时刻,不如说这是一个标志性的地产大佬时刻。

地产还是那个饱受政策痛击的地产,大佬已不复当年的大佬。

谈几点感想。

1,黑石看中的不是SOHO中国上市公司本身,而是资产包,以及资产背后的城市逻辑。交易安排里,潘石屹家族保持了9%股份,这只是交易的风控安排。这件事最大的看点,不是黑石为什么会买,而是潘石屹为什么要卖。

2,在SOHO中国的网站首页,写着一行字:我们开发了500万平米的甲级写字楼。到今天这个时点,SOHO中国还持有着130万平米的顶级写字楼资产,它们分布在北京到上海最繁华的地段,贡献着良好的现金流。这种良好的资产的基本面,却让潘石屹家族出售行为背后的动机显得非常诡异。

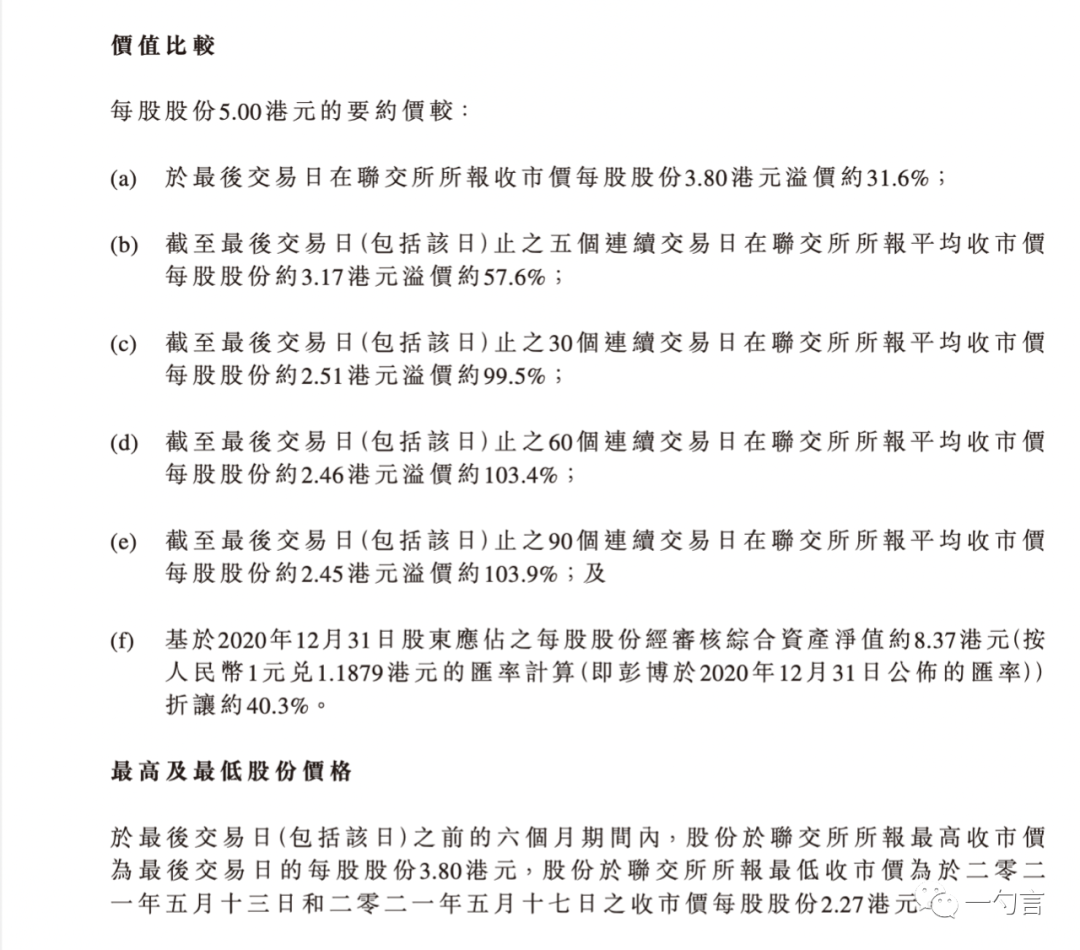

3,5亿港元的要约收购价,即将制造出一场短暂的股票狂欢。黑石的最终出价,相对于SOHO中国资产包里的资产全部变现值,可能并不算贵,但是,相对于SOHO中国的历史股价,却是上市十多年来不多见的高位。

原因在哪里?原因就出在了潘石屹家族对SOHO中国的投资态度上——当一家公司不再投资,不再扩张,投资者就会对你的公司给出更低的价格,即使你的资产很值钱,但是,没有未来的公司是不值钱的。

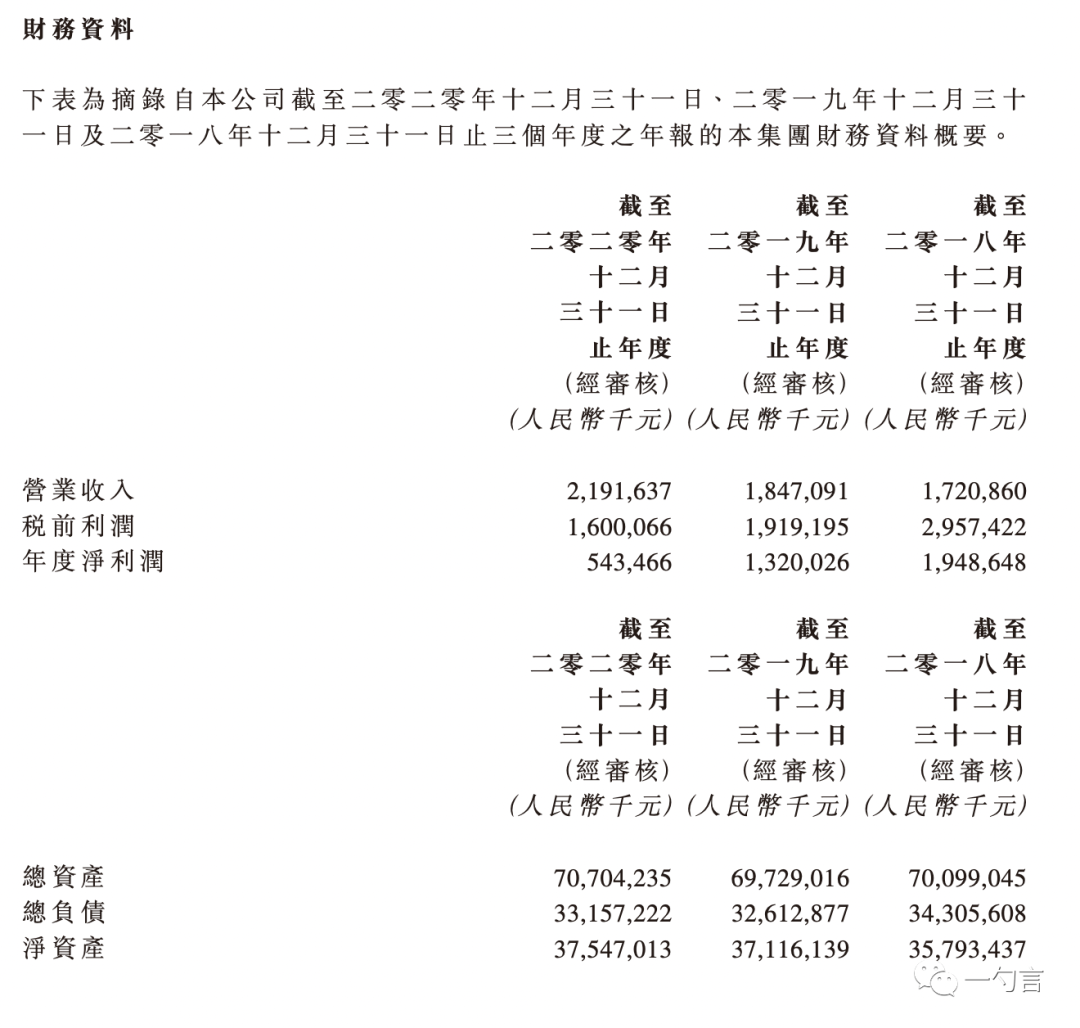

4,目前,SOHO中国总资产是707亿元,负债总额是331亿元,净资产高达375亿元。过往三年,净利润分别是19亿元,13元,5亿元。

从公司转型看,潘石屹其实一度兑现了他当年的承诺。他让一个散售型公司在很短的时间内完成掉头,变身为一个持有型公司。在那个经济周期里,他让公司重仓了中国最有名的两个城市,负债率下来了,公司变得安全,更像一个百年老店了。

他卖掉的都是他认为应该卖掉的资产,持有的都是他认为最好的资产——但是,就像售卖的基因深入骨髓一样,只要价格合适,潘石屹可以在宣布长期持有资产的第二天就卖掉它,最终,他的终极选择还是卖掉。

因此,在投资行为上,老潘是一个知行合一的人。

5,我们该怎么定性这个大宗交易?如果你说,这是一次纯商业逻辑驱动的交易行为,那么我们看到的理由似乎并不充分。这是一次深思熟虑的出售,这是一次人民币资产与美元资产的换仓,黑石选择押注中国的一线城市,而潘石屹家族选择清空它。潘石屹在过往的职业生涯里以对风险的超级嗅觉而著称,但是,也许,他过于敏感了。即使在新冠疫情前,中国的一线城市经济像他修建的超高层建筑一样挺立。

6,如今的地产江湖,已经与第一代的地产企业家陆续告别。表面上看,我们告别的是一个企业家的名字,但是,其实告别的东西有很多很多,比如,独特的商业嗅觉,胆大心细的市场决断力,与调控政策、地产周期、行业舆情共舞的刀尖上的艺术,那是一个多么值得怀念的地产古典年代,个人英雄主义泛滥,是老板而不是职业经理人的言行为行业设置议题。相比之下,今天的地产行业过于沉闷,责任感很重,谨小慎微,却依然被无处不在的道德压力束缚起来。

7,潘石屹的下一站会是什么身份?他身上的标签太丰富了,博客主,出圈地产商,客串演员,前作家,摄影师,等等。我个人觉得,58岁的潘石屹的下一站是什么身份,会是一个比他出售资产更好玩更有趣的事情。

我个人倒乐见,潘石屹转身成为一名风险投资家,这样一来,他的两种能力特质将有机会继续发光发热:知识更新换代的能力,以及,捕捉风险与机会的能力。以我视野所及,他的这两种能力都是极顶级的。

8,告别房地产,其实没有什么大不了,在地产被妖魔化的时候,它反而会是一个政治正确的加分项。但是,就怕你告别的不是房地产,而是错失掉中国经济的后续机会。希望这只是杞人忧天。

- 返回顶部

- 0532-87761907

- 在线咨询

- 微信二维码